Есть ли механизм защиты от мошенничества у ваших инвестиций?

Существует огромное количество различных инвестиционных предложений.

Существует огромное количество различных инвестиционных предложений.

Как реализуется механизм защиты от мошенничества в разных вариантах инвестиций?

Посмотрите, есть ли реально такой механизм у ваших вложений.

В этом вам поможет знание «хорошей» и «плохой» схемы инвестирования денег в плане защиты от мошенничества.

Об этом речь сегодня.

Есть ли механизм защиты от мошенничества у ваших инвестиций?

Мое большое убеждение, что одним из лучших вариантов защиты денег от посягательств третьих лиц является законодательное создание механизмов, делающих подобные посягательства невыгодными, сложными или невозможными.

Именно, о механизмах инвестирования защищающих вкладчиков сегодня поговорим. А точнее, посмотрим типовые случаи, когда есть механизм и — нет его.

А от этого напрямую зависит степень риска той или иной инвестиции.

Любая консервативная или умеренная инвестиция должна иметь подобный механизм защиты от вора.

Напомню эту схему и опишу кратко (рисунок 1).

Рисунок 1. Схема движения денег при защищенном от мошенничества способе инвестирования.

Основа данной схемы в том, что деньги инвестора находятся у независимого юридического лица (депозитария) от того, кто осуществляет непосредственный процесс покупки активов (управляющей компании).

Также сам инвестиционный процесс находится в правовом поле под надзором аудитора, оценщика и регистратора. Которые, в случае выявления нарушений у управляющей компании сразу сообщают государству и УК может лишиться лицензии, при этом инвесторы от этого никак не пострадают.

Примеры таких инвестиций:

— покупка паев фондов, ETF, золота, антиквариата и т. д. через фонды,

— инвестирование в ценные бумаги через лицензированного брокера,

— фонды недвижимости,

— структурные продукты.

— cтраховые компании (схема движения денег несколько проще, но суть аналогична).

Более подробно описывал эту схему здесь.

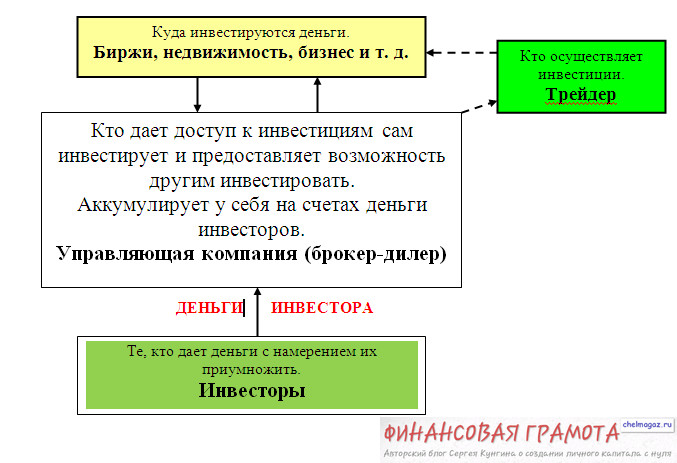

А теперь, предлагаю посмотреть часто встречающуюся схему вложений напрямую, без участия контролирующих звеньев (рисунок 2).

Рисунок 2. Механизм инвестирования, когда деньги идут напрямую на счета управляющего.

В данном случае инвестор передает деньги в доверительное управление на счета управляющего напрямую.

Естественно, никакого реального механизма защиты от того, что управляющий решит «слиться» с деньгами нет.

При этом смотрите, что может происходить.

Управляющий привлекает инвесторов, капиталы под управлением растут, инвестиции приносят прибыль. Но в какой-то момент капиталы под управлением аккумулируются гигантские и возникает большой соблазн у управляющего: «нафига мне нужно работать, решать эти бесконечные проблемы клиентов, думать, как принести больше прибыли, стрессы… Можно просто растворить деньги на счетах оффшорных компаний и тихонько уйти. Жить припеваючи».

Причем этого соблазна может не быть при 1 миллионе долларов на счете, 2…3…5…20…, а вот при 100 млн. долларах…

Остается уповать на порядочность управляющего и возможность быстро вывести вложенный личный капитал и оставить работать уже проценты.

Куда инвестируем по такой схеме:

— Любой бизнес (те, кто не захотел тратится на создание ПИФа и реальный механизм защиты своих инвесторов),

— ПАММ-счета,

— торговля на форекс,

— инвестиционные проекты сомнительной реальности.

ВЫВОДЫ:

Таким образом, существует по сути 2 механизма движения денег при инвестировании: через депозитарий и прямой. Первый — надежный и немного более затратный на комиссии, второй — зависит от настроения конкретных людей.

Оба варианта существуют и имеют право на жизнь. Важно просто четко понимать, что при втором варианте всегда есть агрессивный риск — потеря всего капитала. При первом варианте существующий механизм защиты практически сводит этот риск к нулю.

При этом каждый из типов имеет свои прочие плюсы и минусы.

10 июля, 2013 в 5:10 пп

Сергей, как Вы считаете, при какой доходности имеет смысл рискнуть и использовать 2-ю схему (без независимого депозитария)? Вопрос рентабельности.

10 июля, 2013 в 10:49 пп

Александр, тут вопрос целесообразности и общего состояния инвестиционного портфеля. Если в нем достаточно консервативных активов, есть подушка безопасности, есть умеренные активы, тогда можно смело увеличивать агрессивный риск. Схемы прямого инвестирования, как правило, дают очень хороший годовой прирост (30 % годовых и значительно более). Тут важно создавать отдельный портфель агрессивного риска из 10-20 инструментов. Даже если 1,2,3 из них исчезнут — остальные компенсируют потери приростом в течении года. Вообщем: подушка безопасности+распределение 10-20 инвест компаний или ПАММ-счетов + хорошая база консервативных и умеренных инвестиций (хотя на этапе создания первичного капитала, последние условие менее актуально, чем первые 2).

11 июля, 2013 в 2:37 пп

Сергей, какова (по Вашему мнению) та тонакая грань между разумной диверсификацией и бездумным раздуванием портфеля? Интересует для портфеля в целом и возможно для каждой его части (консервативная, умеренная, агрессивная)отдельно. Пожалуйста, раскройте данную тему подробнее, думаю она достаточно актуальна для многих инвесторов.

13 июля, 2013 в 11:28 дп

Александр, хороший вопрос. Подумаю, сделаю отдельный пост на эту тему.