Как инвестировать на различных этапах достижения финансовой свободы?

Я уже ранее писал о финансовой безопасности, защите и свободе.

Я уже ранее писал о финансовой безопасности, защите и свободе.

Сегодня попробую объединить в одну общую статью этот материал, чтобы у Вас, уважаемые читатели, сложилось более целостное понимание того, к чему необходимо идти.

Этот пост поможет правильно инвестировать на разных этапах достижения финансовой свободы.

Как инвестировать на различных этапах достижения финансовой свободы?

На начальном этапе наши заработанные деньги приходят к нам небольшим потоком в маленький кувшинчик.

Это самый трудный этап в создании капитала, потому что растет он медленно, а инвестировать необходимо только в консервативные инструменты быстрого и постоянного доступа.

А как велик соблазн поскорей приумножить капитал, вложив в какой-нибудь рискованный проект.

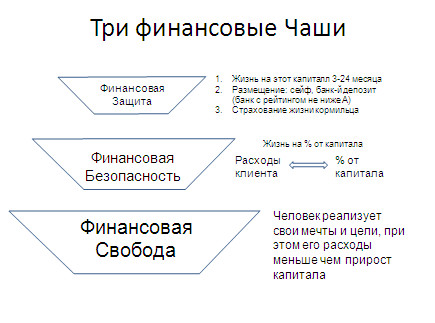

С ручейков формируется наша финансовая защита.

Размер кувшина определяете сами из расчета, что у Вас должны быть накопления, позволяющие от 3 до 24 месяцев жить на финансовую защиту, не работая.

Хранить деньги финансовой защиты лучше на 2-3 банковских депозитах и частично дома.

Рейтинг банков должен быть не ниже АА по национальной шкале.

Выбранные Вами банки должны обязательно входить в государственную систему страхования вкладов.

Выбираем депозит пополняемый, с возможностью частичного снятия денег.

Это дает возможность получать доходность по депозиту от 5 до 7% годовых в рублях и при этом снимать деньги в любой момент и пополнять его, как обычный текущий счет в любом банке.

В некоторых случаях, для защиты семьи и формирования фамильного капитала Вам может быть необходим страховой накопительный контракт обязательно в твердой валюте (доллар, евро, швейцарский франк, фунт стерлингов).

Когда наш кувшинчик переполняется ручейки наших инвестиций начинают перетекать в большой бассейн, который носит название финансовая безопасность.

Основная характеристика этого бассейна: созданный путем регулярного инвестирования и капитализации активы приносят вам постоянный ежемесячный приток денег в том количестве, какое вам необходимо для покрытия всех месячных расходов на комфортную жизнь.

Достижение Вами финансовой безопасности позволяет перестать работать ради денег и пропитания семьи.

Когда мы наполняем бассейн финансовой безопасности, необходимо четко придерживаться своей личной стратегии управления валютным и рыночным риском.

Основное правило здесь: процент консервативных активов в вашем портфеле должен быть равен вашему возрасту.

Инструменты: Фонды облигаций развитых стран, банковские депозиты, страховые контрактные планы, пенсионные фонды.

В остальной части портфеля должны преобладать инвестиции умеренного риска с доходностью в 10-15% годовых.

Недвижимость, взаимные фонды, структурированные продукты, ETF.

Смысл: чтобы были относительно стабильны и обыгрывали инфляцию.

$$$$$$

Проходит 10-15 лет и вот ваш денежный бассейн заполняется и начинает переливаться через край.

Это значит, что проценты от вашего капитала превышают месячную потребность в деньгах.

Денежные потоки из вашего бассейна перетекают в еще больший водоем, пусть это будет озеро с чистой питьевой водой.

Это озеро — финансовая свобода — место где реализуются самые смелые мечты.

У каждого своя финансовая свобода.

Важно, чтобы она включала все ваши самые смелые желания связанные с деньгами.

Капитал для реализации финансовой свободы: это капитал финансовой безопасности + рыночная стоимость всех ваших финансовых желаний (будь-то вещь или проект).

Для создания финансовой свободы мы уже можем больший процент агрессивных инвестиций делать.

Например, 60% — агрессивных вложений

Агрессивными считаются все инвестиции, ориентированные на доходность свыше 15 % годовых.

Исключением являются структурированные продукты и некоторые управляемые фонды (или портфель фондов), в которых реализуются механизмы защиты от рыночных колебаний.

Вместо заключения:

Идея с бассейнами — это концепция.

Она предполагает много воды не только как образ, но и в словесном ее описании.

Чтобы точно определить какие инвестиции делать каждый год и с каким риском, чтобы достичь ваших целей к установленному сроку, необходим финансовый план.

Ваш семейный финансовый план — это уже документ, включающий в себя эту идею.

Традиционное видео сегодня — самая важная мысль о деньгах от Рэнди Гейджа:

Автор: Сергей Кунгин.

Благодарю Вас за комментарии и интересные вопросы.