Как посчитать доходность инвестиций с учетом пополнения депозита?

«Сергей, здравствуйте! Расскажите, пожалуйста, как рассчитываются проценты на вкладах с возможностью пополнения. Допустим, наш вклад с января 100000 на 12 месяцев …»

«Сергей, здравствуйте! Расскажите, пожалуйста, как рассчитываются проценты на вкладах с возможностью пополнения. Допустим, наш вклад с января 100000 на 12 месяцев …»

Вопрос пришел от Кирилла.

Насколько я понял, имеется ввиду, как считает банк доходность инвестиций, когда мы пополняем депозит и затем закрываем вклад.

Как всегда рассмотрим этот вопрос на конкретном живом примере.

После этого, Вы при необходимости сможете посчитать доходность инвестиций вашего депозита.

Как посчитать доходность инвестиций с учетом пополнения депозита?

Возможны 2 варианта для расчета.

1) Без капитализации.

Допустим, мы открыли на 80000 рублей пополняемый депозит в 1 января под 12% годовых на 12 месяцев без капитализации.

И потом пополнили его 1 марта на 10000 рублей и 1 сентября на 10000 рублей.

Какой капитал получим 1 января следующего года в момент закрытия депозита?

Итак, без капитализации 80000*1,12=89600 рублей.

Пополнение 1 марта на 10000 рублей.

Эти деньги будут прирастать в течение 10 месяцев, по 1 % в месяц = 10000*1,1 = 11000 рублей получим к 1 января следующего года.

Последнее пополнение делаем 1 сентября на 10000 рублей.

Эта сумма отработает в течение 4 месяцев под 12% годовых или 1 % в месяц.

Получим 10000*1,04 = 10400 рублей.

Суммируем: 89600+11000+10400=111 тысяч рублей.

Налоги в данном случае мы не платим.

Если Вы инвестируете в банковский депозит в России и:

процентная ставка по депозиту превышает ставку рефинансирования центрального банка России не более 5 %, налог с дохода по депозитам не взимается.

Сейчас ставка находится на уровне 8, 25 % годовых. Соответственно на депозиты с процентной ставкой до 13,25 % включительно налоги платить не нужно.

Если доходность депозита банка будет выше 13,25 % годовых, то банк автоматически удержит с вашего счета 35% с той части прибыли, которая превысит 13,25 % годовых.

Допустим, если депозит приносит доход в 14% годовых, то банк автоматически с исходных 100000 рублей удержит и заплатит за вас налог в размере

100000*(1,14-1,1325)*0,35= 262,5 рубля.

независимо от того, когда Вы пополняли депозит. Просто с излишка прибыли по вкладу.

2) Когда депозит с ежемесячной капитализацией.

Исходные данные аналогичны:

1 января — 80000 рублей.

1 марта — 10000 рублей добавляем.

1 сентября — 10000 рублей добавляем.

Доходность по депозиту 12% годовых с ежемесячной капитализацией процентов.

Срок вклада — 1 год.

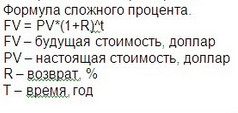

Считаем по известной формуле:

Считаем в рублях, конечно, R — это ставка доходности по депозиту в долях %.

Она у нас составляет 12% в год или 1 % в месяц или 0,01 в долях процента.

PV это то, что мы инвестируем 80000 рублей и 2 раза по 10000 рублей.

T — время, у нас будет не в годах, а в месяцах.

Считаем:

FVгод = 80000*(1+ 0,01)^12 = 80000* 1,01 в 12 степени = 90146 рублей.

FV10 месяцев = 10000*(1+0,01)^10 = 11046 рублей

FV4 месяца = 10000*(1+0,01)^4 = 10406 рублей.

Обратите внимание на нюанс — время подставляем в том количестве месяцев, сколько месяцев будут работать вновь вложенные деньги до окончания срока действия депозита.

FV суммарное = 90146+11046+10406 = 111598 рублей получим через год.

ВЫВОДЫ:

Думаю, с помощью данных примеров Вы легко сможете высчитать доходность любых российских депозитов с учетом их возможных пополнений.

Обратите внимание на капитализацию. При прочих равных условиях депозит с капитализацией с каждым новым годом становится выгодней.

23 августа, 2013 в 5:39 дп

Спасибо огромное, Сергей!