Накопительное страхование Fortuna от Generali Group: в чем выгода?

Ура! Яндекс снял пометку о вредоносности со статей «Финансовой грамоты»!

Ура! Яндекс снял пометку о вредоносности со статей «Финансовой грамоты»!

Продолжаем обзор инструментов инвестирования.

Сегодня поговорим о конкретном варианте консервативных вложений, с гарантией на инвестированный капитал.

Накопительное страхование является основой большинства крепких инвестиционных портфелей.

О важности подобных инвестиций говорил неоднократно, поэтому сразу перейдем к сути вопросов.

Какие выгоды предоставляет накопительное страхование Fortuna от Generali Group?

Какую доходность инвестиций можно ожидать?

Думаю, для за 2-3 статьи на эти вопросы Вы получите исчерпывающие ответы. Как обычно, постараюсь отбросить лишнюю «воду» и буду говорить только о важном.

Начнем по порядку.

Generali Group. Кто есть кто?

О надежности, рейтингах и финансовой мощи Generali Group говорил ранее, это же Вы можете найти в Википедии, останавливаться не будем.

Отмечу также, что в России работает дочерняя компания Generali Group под брендом «Чешская страховая компания». В данном описании речь не о ней. Насколько мне известно, там предлагается инвестирование только в рублях, что консервативным не является по определению.

Предлагаю рассмотреть те страховые продукты, которые можно приобрести через агентов Generali Group в России, но документооборот идет напрямую с Generali Group.

Почему именно этот вариант Вы поймете к концу этого цикла статей.

Что предлагает накопительное страхование Fortuna?

2 типа программ:

1) фондовое накопление, страхование, гарантированный конечный капитал — INVEST-plan;

2) страхование с пожизненными гарантированными пенсионными выплатами — INVEST-pension.

Что дает INVEST-plan ?

Программа создана для того, чтобы инвестор мог накапливать капитал к определенному сроку для реализации своих финансовых задач.

Выгоды инвестору:

1) Возможность получать повышенный доход (при консервативном риске это значит свыше 8 % годовых) благодаря инвестированию денег во взаимные фонды.

2) Не нужно платить налоги при получении своего капитала в денежном виде по окончании действия программы, т. к. это страховой полис.

3) Можно использовать в качестве депозитного счета под 3% годовых. Например, хранить деньги финансовой защиты.

Как это работает. У любого накопительного полиса существует годовая премия, которую должен оплатить инвестор. Все деньги, что сверху годовой премии считаются депозитными. Т. е. их можно свободно изъять в любое время, когда будет нужно. А пока они там — доходность инвестиций 3% годовых.

4) Даже если фонды покажут отрицательную доходность, страховая компания гарантирует среднегодовую доходность на вложенные деньги клиенту в размере 2,75% годовых.

5) Возможность выбрать валюту инвестирования: евро, швейцарский франк или доллар.

Прекрасный вариант распределения вашего портфеля по валютному риску.

6) Можно выбрать из более чем 20 инвестиционных стратегий, которые могут исполнить по вашему распоряжению специалисты Fortuna.

7) Все выгоды страхового накопительного контракта.

При этом важным преимуществом является то, что клиенту не нужно самостоятельно заниматься инвестированием в фонды, все сделают специалисты страховой компании.

Варианты инвестиций в программу INVEST-plan.

— Единоразовый, от 10000 у. е. (выбор из 3-х валют).

— Каждый год 1 обязательный платеж от 600 у. е.

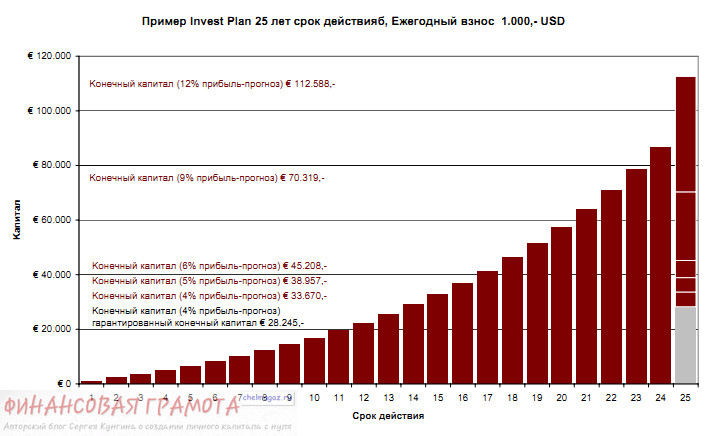

Период инвестирования от 10 до 45 лет.

Что получит инвестор по окончании действия программы?

Допустим, полис оформлялся на 10 лет.

Клиент получает:

6000 долларов+80% от достигнутой к моменту окончания действия полиса прибыли от его ежегодных инвестиций (20% забирает Fortuna — это ее доход за услуги), но не менее доходности по ставке 2,75% годовых.

Если использовать формулу расчета аннуитетных платежей, то получим:

Капитал, через 10 лет, минимально гарантируемый = 6987 у. е.

Если инвестор уходит из жизни, что получают наследники?

Все оплаченные платежи инвестора до момента смерти+80% от достигнутой к моменту окончания действия полиса прибыли от его ежегодных инвестиций (20% забирает Fortuna — это ее доход за услуги) + 2,75% годовых гарантированной прибыли на вложенный капитал инвестора.

1 августа, 2013 в 4:51 пп

Информация бесспорно интересная. Уверен что любой читатель не сможет остаться равнодушным к тексту