Доходность инвестиций моего портфеля — итоги 2013 года

2013 год завершается.

2013 год завершается.

Он получился ярким и насыщенным событиями. Доходность инвестиций портфеля тоже выдалась на уровне.

Были мелкие потери и хороший прирост.

Обо всем по порядку.

Доходность инвестиций моего портфеля — итоги 2013 года

В создании своего капитала по-прежнему придерживаюсь направления «не класть яйца в одну корзину», выбранных стратегий управления рыночным и валютным риском.

Инвестирую по принципу «купить и держать», с использованием 4 золотых правил инвестирования.

Структура моего портфеля на финише 2013 года такова:

Инвестиции консервативного риска.

1) Страховой накопительный контракт, валюта инвестиций — доллар;

Доходность инвестиций: 3,5% годовых.

2) Банковский депозит в Альфа-банке, валюта инвестиций — рубль. Доходность на 2013 год 6,9%.

Условно консервативная инвестиция, т. к. моя инвестиционная сумма попадает под систему государственного страхования вкладов.

Жизненные обстоятельства призвали деньги финансовой защиты.

Именно, в 2013 году ощутил «на своей шкуре» важность хорошей подушки безопасности.

Вложения умеренного риска.

1) Управляемый портфель ETF «Silver Arrow» (SA-20).

Валюта инвестиций — доллар; Доходность за этот год 17,2 %.

2) ПИФ облигаций «Альфа-Капитал — облигации+». Валюта инвестиций — рубль.

Доходность 6,29%.

Агрессивный риск.

1) Управляемый портфель ETF Gold Elefants (GE-50). Доходность за год: 24,6 %.

2) Инвестиции в фонд недвижимости (ААА) — Доходность: 13,9 % годовых.

3) УК ОФГ-инвест, открытый ПИФ «Петр Столыпин». Доходность в этом году: 7,7 % годовых.

В августе 2013 года в портфель добавились новые фонды агрессивного риска.

Их совокупная доля в портфеле не более 2%.

Более подробно об этих активах можно почитать кликнув на ссылки:

4) Фонд Rydex S&P 500 2x strategy: 13,3% годовых с момента покупки в начале сентября 2013 года.

5) Direxion Financial Bull 3X Shares: 20,73% годовых с момента покупки в начале сентября 2013 года.

6) Vanguard REIT index — индексный фонд недвижимости — инвестирует в акции компаний, которые приобретают офисные здания, отели и другую недвижимость.

Точно отслеживает индекс MSCI US REIT Index — этот индекс характеризует состояние дел в секторе американской недвижимости.

Пример классического секторного ETF.

— 4 % годовых с момента покупки в начале сентября 2013 года — отрицательная доходность.

7) ПАММ-индексы в «Форекс-Тренд»: 0 % за 7 месяцев.

Покупал 2 индекса: platinum и balance2.

На balance2 ставил стоп-приказ. В итоге он сработал и я зафиксировал убыток в 30% от вложенной суммы.

Второй ПАММ (platinum) компенсировал потери, поэтому доходность инвестиций получилась нулевой.

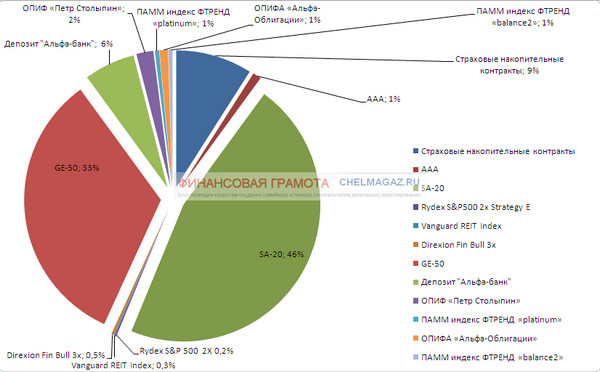

Структура портфеля в процентном соотношении на конец 2013 года выглядит так:

Совокупный прирост капитала по всем активам моего портфеля за 2013 год составил: 21,8 %

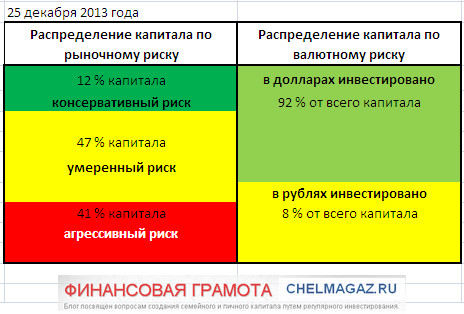

Распределение по валютному и рыночному рискам:

Качество активов по сравнению с индексами S&P 500 и индексом ММВБ:

Индекс S&P 500 в 2013 году показал 25 % годовых.

Индекс ММВБ — около 0% годовых.

Почему важно обязательно сравнивать умеренные и агрессивные вложения с доходностью индексов, почитайте здесь.

Вся статистика по доходности моих активов есть на сайтах usicn.com и nlu.ru, а также https://fx-trend.com/pamm/rating, http://www.micex.ru.

Подведем итоги:

2013 год получился успешным для портфеля в целом.

Следующий год видится мне еще более оптимистичным для зарубежных активов.

В этом году обанкротилась Gamma Investment Corporation — доверительное управление на форекс. Мы ее потеряли…

В целом по ПАММ-счетам потерял 50% от вложенных денег.

Что поделаешь — риск. Само ПАММ-инвестирование продолжу и по-прежнему вижу за ним перспективу. Главное управлять риском — портфель в 10-20 ПАММ-счетов.

Пока восстанавливаю финансовую защиту, поэтому создание хорошего, диверсифицированного ПАММ-портфеля откладывается на 2015 год.

В целом все активы приросли на уровне индекса S&P 500: 21,8% прироста против 24%, что очень неплохо.

Продолжим подводить итоги года далее.

26 декабря, 2013 в 7:15 пп

Здравствуйте, Сергей. Я обратил внимание, что вы уже не первый раз причисляете в своем отчете депозит в Альфа-банке к консервативным вложениям. В то время как небезызвестный вам Владимир Савенок в своих книгах неоднакратно подчеркивает, что ни одна инвестиция в стране, имеющий рейтинг на уровне российского, даже депозит в Сбербанке или облигации Газпрома, не может считаться по-настоящему консервативной. Ваши взгляды на этот вопрос не совпадают? Если да, интересно было бы узнать почему.

26 декабря, 2013 в 11:50 пп

Да, Алексей, Вы правы, депозит в Альфа-банке — это инвестиции умеренного риска, теоретически. На капитал Альфа-банка есть гарантия крупного института в лице государства РФ (система страхования вкладов). Когда Владимир писал свои первые книги этой гарантии не было в помине. С такой гарантией депозиты банков с внутристрановым рейтингом не ниже АА считаю условно консервативными.

Тут есть другой, более существенный риск — валютный. Поэтому, наверно, более правильно было бы валютные вклады в ТОП-10 российских банков можно условно считать консервативными.

В общем, по строгой теории, ваше замечание верно.

В теоретических статьях пишу о том, что так-как большинство из нас не может открыть удобный и доступный депозит в международных банках с рейтингом не ниже А на небольшие суммы (сайт ориентирован на начинающих инвесторов) для денег финансовой подушки, поэтому предлагаю вариант — российские банки из ТОП-10 + распределение по нескольким из них — получаем то, что нужно.

В дополнение, если начнутся проблемы у системы страхования вкладов (пока этого также и близко нет) тогда пересмотрю эту рекомендацию и напишу об этом.

Чтобы не вводить читателей в заблуждение добавлю в основную статью такую фразу (она была в первой статье о моем портфеле) «Условно консервативная инвестиция, т. к. моя инвестиционная сумма попадает под систему государственного страхования вкладов».

27 декабря, 2013 в 3:48 дп

Да, честно говоря, я даже не подумал, что книги были написаны до появления АСВ или, по крайней мере, когда максимальная сумма страхового возмещения была намного ниже. Если немного расширить градацию инвестиций по рискам по сравнению с традиционной Консервативные-Умеренные-Агрессивные, наверное, депозиты в крупных российских банков можно назвать умеренно-консервативным вложением.

Лично я подошел к этой проблеме немного иначе. На данный момент всю консервативную часть портфеля я держу в других инструментах (не рублевых). А депозиты в российских банках отношу к умеренным активам. Такое отношение позволяет не ограничиваться банками из ТОП-10, благодаря чему можно найти более интересные процентные ставки.

Разумеется, все вышесказанное к финансовой подушке не относится. Тут главное надежность и ликвидность. А это лучше всего обеспечивают крупные банки.