Накопительное страхование Fortuna от Generali Group: в чем выгода? Часть 2

Рассмотрим особенности второго типа программ страховой компании Fortuna под названием INVEST-pension. Подведем итоги по данным инвестиционным продуктам.

Рассмотрим особенности второго типа программ страховой компании Fortuna под названием INVEST-pension. Подведем итоги по данным инвестиционным продуктам.

Выскажу свое мнение, касательно целесообразности их использования в ваших портфелях и о том, насколько выгодным является этот инструмент.

По каким критериям необходимо оценивать выгодность в данном случае.

Рассматриваем накопительное страхование INVEST-pension от Generali Group.

Какую задачу решает INVEST-pension для инвестора?

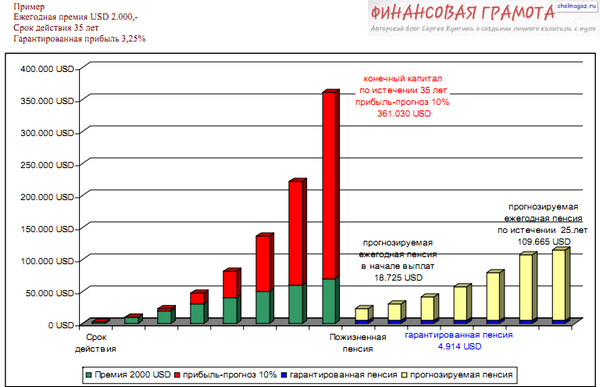

Цель данной программы не только накопления к определенному сроку, но скорее регулярные пожизненные выплаты пенсии по истечении определенного инвестиционного периода.

Отличия по условиям от 1 типа: программу можно открыть любому человеку с рождения (в 1 типе — с 18 лет)

Основные отличия от 1 типа: возраст инвестора и пенсионные выплаты накопленного капитала.

По сути: в первом случае Вы получаете по окончании программы весь созданный за этот период капитал на свой счет и дальше распоряжаетесь им по своему усмотрению.

Т. е. если вам нужны пенсионные выплаты, тогда инвестируете деньги в банковские депозиты и 1 раз в месяц выбираете от туда нужную сумму по своему желанию.

При этом платите налоги — согласно ставок РФ относительно депозитов.

Небольшое преимущество INVEST-pension (2 тип) в том, что вам по истечении срока инвестиций не нужно думать о дальнейших инвестиционных шагах.

Капитал остается консервативно инвестирован, лишь периодически (например, 1 раз в месяц) Вам перечисляется с него определенная сумма на счет, а остальная часть продолжает приносить доход, будучи вложенной в паевые фонды управляющими Fortuna, с тем риском, который Вы выберите.

Причем доходность инвестиций можно получать повыше, чем в банковском депозите, да еще и в иностранной валюте.

При этом налоги со страховых выплат платить будет не нужно. И ежегодную декларацию подавать — тоже.

Как правильно использовать данное накопительное страхование?

1) Когда нужно добавить к портфелю инвестиции в третей или четвертой валюте. Отличный инструмент диверсификации (не класть яйца в одну корзину) активов по валютному риску.

2) Когда есть потребность в качественных консервативных вложениях с потенциалом доходности на уровне умеренного риска.

Поясню: консервативные вложения, их доходность, ориентировочно, 0т 0 до 8% годовых. Умеренные инвестиции: 8-12% годовых.

В данном случае мы получаем гарантированным страховой компанией (ее рейтингом надежности) не только сохранность всего вложенного сюда капитала, но и стабильную доходность на уровне 2,75 % годовых.

При этом, благодаря фондовому инвестированию доходность данных программ может доходить до 12% годовых.

Получаем гарантии на капитал+потенциал доходности на уровне умеренных инвестиций (при которых, гарантий на капитал никогда никто не дает, именно, поэтому такие инвестиции и считаются умеренного риска — например, в обычные паевые фонды).

3) Инвестору необходимо, чтобы была четкая процедура наследования активов.

В данном случае контроль над этими инвестициями будут иметь только хозяин счета и наследники, вписанные им в полис, в случае ухода из жизни.

Заключение

В заключении напомню, что процент консервативных активов в портфеле должен соответствовать возрасту инвестора.

Если совокупная стоимость ваших активов превысила 40000-50000 долларов, то пора добавлять к портфелю инвестиции в третей валюте. (Если есть доллар и рубль, значит нужно добавить евро или франк, например).